Plan Bhadain sur le Remboursement du SCBG: Fronde à la Sicom Tower

La SICOM, qui a une bonne réputation professionnelle, s’occupe principalement, mais non exclusivement, des besoins en assurance du gouvernement et est possédée indirectement par celui-ci*. La NICL s’occupe d’assurances long terme (life policies, pensions), alors que la NICG fait de l’assurance générale. Le tandem NICL-NICG détient les actifs de l’ex-BAI.

Des diapos de présentation additionnelles, émanant cette fois de Faadeel Ramjanally, Chairman de la NICL-NICG, sont aussi présentées à la SICOM, accompagnées d’un Information Memorandum. (NdlR: NIC couvrira partout dans ce texte, pour des raisons de simplicité, le tandem NICL-NICG.)

Deux jours plus tard, le 10 mars. Au conseil d’administration de la SICOM, divers rapports de la firme d’actuaires QED, datés de fin 2015, sont déposés. Ils couvrent principalement le Business Plan Review pour la NICL ainsi que la NICG, mais aussi la Limited Solvency letter pour NIC.

Selon nos recoupements, les débats, lors du conseil, sont animés. Cette proposition d’achat en quatrième vitesse fait sourciller plus d’un. Sollicités par le conseil d’administration, les hauts responsables du management de la SICOM consignent, dans un rapport préliminaire daté du 14 mars et cosigné par pas moins de six d’entre eux, leurs appréhensions et leurs questionnements naturels en vue de cet «investissement» qu’on aurait pu qualifier d’offer you cannot refuse.

Aucune offre concrète

En effet, alors que la capitalisation boursière de la Swan est à Rs 3,1 milliards et celle de la MUA se tient à Rs 2,7 milliards, cette proposition d’«investissement» valorise le tandem NICL-NICG à… Rs 5,6 milliards. Contrairement à ce qui se dit depuis quelque temps déjà, il n’y aurait aucune offre concrète d’aucune compagnie d’assurances à ce stade, ni d’Old Mutual, ni de Prudential. L’Information Memo de la NIC, dont les chiffres ont été dûment validés par BDO, certifie que «there is no current or prospective interest in the subject companies».

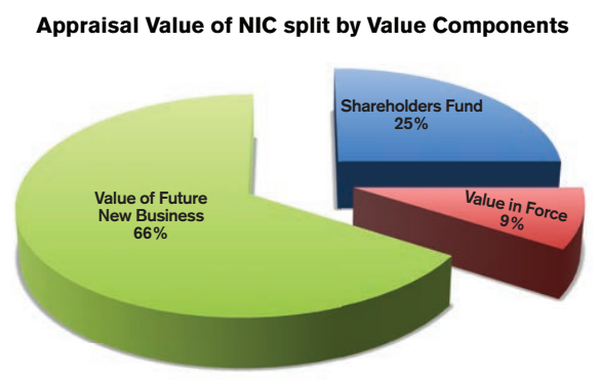

Le Top Management de la SICOM est particulièrement perturbé par le fait qu’une proportion très élevée de l’évaluation de Rs 5,6 milliards de la NIC (soit 66 %) soit constituée de future businesses qui restent à être définis et à concrétiser et que le business actuel (value in force) ne représente que 9 % de l’évaluation totale (voir camembert)

De plus, l’équipe dirigeante de la SICOM s’inquiète du fait qu’une bonne partie du future business sur lequel compte la NIC va empiéter directement sur les plates-bandes de la SICOM et donc menacer sa propre rentabilité. Notons, à ce propos, qu’alors que l’Information Memorandum de la NIC du 6 mars (soumis le 8 mars) évalue la NIC à Rs 4,1 milliards, une nouvelle lettre de BDO, datée du 10 mars 2016 (et qui arrivait après le board de la SICOM de la même date), aurait estimé, cette fois-ci, la valeur de la NIC à Rs 5,6 milliards ; la différence provenant apparemment d’un montant de Rs 1,5 milliard associé à l’item Other lines of business (voir Tableau II).

Comme ces nouvelles activités sont à leurs premiers balbutiements, l’équipe de la SICOM, cultivant un understatement tout britannique, suggère que cela seems optimistic. De plus, elle se pose des questions sur le fait que la NIC va gérer des fonds de pension de Rs 11 milliards à partir de 2016-2017 et s’interroge sur leur provenance, vu le «very short time frame within which this target is expected to be met…» On chuchote qu’il s’agit, en fait, des fonds de pension des «parastatals», déjà gérés à la SICOM

La ferme recommandation de l’équipe dirigeante de la SICOM aux membres de son conseil d’administration est donc de ne pas acheter 15 % de la NIC pour Rs 840 millions sur la base des estimations de la NIC et de ses advisers, mais qu’ils considèrent plutôt de le faire sur la base d’un rapport indépendant, commandité par la SICOM elle-même, de ses propres advisers, après un due diligence complet.

Cette recommandation est d’autant plus rationnelle qu’il est souligné que, sur la base du rapport QED pour la période 2016-2018, l’investissement éventuel de la SICOM dans les 15 % de la NIC représenterait un manque à gagner annuel de Rs 47 millions pour la SICOM «given that no dividend is expected to be paid over at least the next three years…»

De plus, même les derniers comptes audités de NICL et NICG n’ont pas, à ce stade, été déposés à la SICOM, ce qui est considéré être un minimum pour pouvoir déterminer le ongoing solvency de la NICL. Surtout, est-il souligné, qu’alors que le QED Life Report datant d’octobre 2015 fait la projection d’un déficit de Rs 2,02 milliards au 30 juin 2016, l’Information Memorandum, lui, se réfère à un… surplus de Rs 0,66 milliard.

Valeur de la NIC

S’il est concrétisé, ce plan viendrait mobiliser Rs 2,5 milliards d’argent public et quasi public**, pour payer les détenteurs du Super Cash Back Gold. Une façon indirecte de mettre les contribuables à contribution, à nouveau, alors qu’il avait été plus d’une fois indiqué que l’argent public ne serait pas nécessaire pour régler les comptes.

S’il peut effectivement être argué que cet argent est un «investissement» au nom des taxpayers, il peut y avoir, comme on le voit, des opinions très différentes sur la vraie valeur de la NIC. Certains vont même jusqu’à souligner que la méthode d’évaluation soumise à la SICOM Tower n’est pas sans rappeler les fair value estimates de la BAI, au temps de Dawood Rawat, prenant ainsi de généreux paris sur un avenir radieux et sans nuage, alors que la situation actuelle n’est pas aussi… présentable.

Interrogé tard dans la soirée de jeudi 17 mars, Afsar Ebrahim nous a expliqué que BDO n’a conduit aucune évaluation autonome de la NIC, ayant seulement été invité à «valider les chiffres et la méthodologie utilisée».

Extrait de l’info memo

«An Actuarial standpoint and Appraisal Value methodology was retained to examine the value potential of the current portfolio as at February 2016 as well as the future business. (Business Plan is for 2016-2026). The determined range of the Appraisal Value for the two entities (NIC Life & NIC General) depends on the achievements of the targets set for new business, expenses, investment returns and applicable actuarial assumptions. The Appraisal Value was arrived at Rs 4.1bn and valuation was based on 1.4x to reflect a ‘Goodwill’. Appraisal Value is usually calculated at a premium of 1.2 to 2x to reflect comparative transactions worldwide (...) »