Le piège des 30 %

Si ces questions restent ouvertes, c’est que cette opération financière traîne un relent d’injustice sociale. S’il était avéré que cette opération comporte aussi des éléments d’illégalité, cela viendrait à valider cette injustice. Est-ce le cas? Quels sont les arguments des parties.

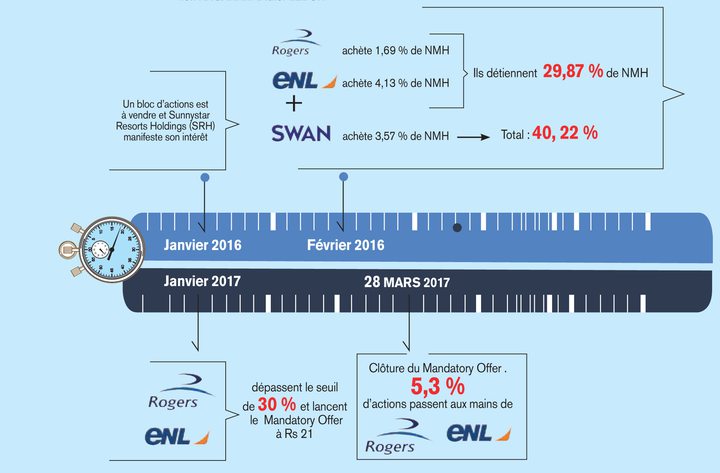

D’abord ceux des victimes, Sunnystars Resorts Holdings (SRH), représenté par l’avoué Robin Mardemootoo. Ayant obtenu, par leurs courtiers, des informations à l’effet qu’un gros bloc d’actions serait en vente dans une opération de gré à gré, courante pour les gros blocs d’actions, ces investisseurs tentent de collecter les fonds nécessaires pour procéder à cet achat important. Ils demandent à leurs courtiers trois mois pour se retourner. Trois mois, c’est long. Trop long. L’information circule entre les courtiers susceptibles de placer ce gros bloc. Rogers et ENL obtiennent les mêmes informations. Ils s’organisent pour racheter une partie de ce bloc. Pour Rogers et ENL, la transaction est délicate. Déjà actionnaires, s’approprier la totalité de ce bloc ferait basculer leur participation au-delà du seuil de 30 %, ce qui les aurait contraints à faire une offre à tous les actionnaires à Rs29. Trop cher. Ils décident de s’arrêter juste avant. Mais il reste encore des actions à vendre. Ils en parlent à Swan Life. La compagnie d’assurance, sur l’avis de son comité d’investissement, achète le solde. Les transactions passent le même jour. Du coup, il ne reste plus rien à vendre.

Au vu de ce scenario, y-a-t-il eu concertation entre Swan Life et Rogers/ENL? Et ce, en vue de prendre le contrôle du groupe NMH? Ou de contrer l’achat des autres investisseurs? Rogers et ENL s’en défendent. Pour qu’il y ait, selon les dispositions du Take-over Code, concertation avec Swan, il aurait fallu qu’ils contrôlent Swan. Or, avec 28 % de Swan, leur participation est inférieure au seuil de contrôle de la compagnie d’assurance et l’actionnaire principal de Swan, c’est Terra. De plus, siéger sur le même conseil d’administration et partager des informations suffit-il, aux yeux de la loi, à conclure à quelque collusion portant sur la volonté d’exercer le contrôle sur NMH?

Swan, également, se défend de toute velléité d’exercer un contrôle de NMH. L’assureur dit avoir agi, dans une perspective de placement à long terme, en profitant d’une occasion rare de mettre la main sur un bloc d’actions d’une compagnie. Le tout en s’appuyant sur l’avis de son comité d’investissement. Sur la base de ces arguments, ils estiment n’avoir pas dépassé le seuil de 30 % en février 2016, les exonérant de l’obligation de faire une ‘mandatory offer’.

SRH ne l’entend pas de cette oreille. Il conteste notamment l’idée que le tandem Rogers/ENL ne contrôlerait pas Swan. Siéger au conseil d’administration, dit-il, revient à exercer suffisamment d’influence, ce qui, selon les termes du Financial Services Act de 2007, revient à être un ‘controller’. De plus, se référant au Securities Act de 2005, SRH estime que Rogers et ENL ne peuvent pas être considérées indépendamment de Swan puisque ces compagnies sont des associés.

Si cette définition est retenue, Rogers, ENL et Swan auraient alors acquis une participation commune de 40,22 % en février 2016 et la mandatory offer aurait alors été nécessaire. Du coup, SRH passe à l’offensive et demande une enquête. Situation de contrôle? Concertation? Puisque l’enquête est désormais ouverte, c’est à la Financial Services Commission de peser les arguments des parties et les documents en appui. L’enquête s’avère déjà difficile au vu de la surexposition médiatique et populaire du litige. Avant même le démarrage de l’enquête, des critiques à l’encontre de la FSC fusaient de toutes parts. Des critiques érigées en tribunal populaire, oubliant que la mission de la FSC est de se prononcer sur la conformité de cette transaction au cadre légal existant, pas sur le bien-fondé de ce qui s’est passé en termes de rapport de force économique et de justice sociale. S’il y a un perdant de cette situation, il y a fort à parier que ce soit la FSC : condamnée à être l’otage de ceux qui, de part et d’autre, voudront lui faire porter un chapeau plus grand pour sa tête.